")

")

Нематериальные активы в современных условиях развития мировой экономики начинают играть доминирующую роль в установлении стоимости активов компаний. Существующие в Российской Федерации правила отражения нематериальных активов в отчетности не позволяют дать адекватную оценку их стоимости, стоимости самой компании и оценить возможности их роста для целей инвестирования. Авторы обращают внимание на «нефинансовую» сторону нематериальных активов как потенциал роста стоимости компании и привлекательную информацию для инвестирования в компанию. In modern economy, intangible assets have the dominant role in assessment of company’s assets value. The current accounting practices adopted in Russian Federation can’t help in fair assessment of current and potential value of intangibles and company value in a whole for the investment purposes. The authors highlight the «non-financial» side of the intangibles as the potential growth of company value and attractive information for investors. |

Введение |

|

|

В современных условиях развития экономики нематериальным активам отводится первостепенная роль. В структуре стоимости современных активно развивающихся компаний преобладают именно нематериальные активы. Так, в компании Coca-Cola стоимость нематериальных активов составляет 96% общей стоимости активов. В Российской Федерации информация, формируемая о нематериальных активах, согласно действующим нормативным документам бухгалтерского учета, настолько несовершенна, что возникает огромный разрыв между действительной рыночной стоимостью и балансовой стоимостью нематериальных активов. Кроме того, во многих российских компаниях невозможно учитывать нематериальные активы из-за отсутствия регистрации ноу-хау, патентов, авторских прав, товарных знаков, недостатка законодательно установленных параметров и процедур их оформления. Многие руководители российских компаний, стремясь увеличить рыночную стоимость компании, очень мало внимания уделяют зачастую определяющему фактору этой стоимости ‒ нематериальным активам, среди которых существуют такие малоизвестные формы этих активов, как взаимоотношения с клиентами и деловая репутация, что существенно искажает информацию для инвесторов не только об активах компании, но и о ее действительной рыночной стоимости. В Российской Федерации практически не используются возможности добровольного раскрытия информации в бухгалтерской отчетности о нематериальных активах, отсутствует система сбора и регистрации информации о нематериальных активах, кроме того, не выполняются работы по прохождению критериев признания нематериальных активов. Вопрос о необходимости резкой интенсификации процесса вовлечения нематериальных активов в финансово-хозяйственную деятельность предприятий РФ требует как теоретической, методической, так и практической проработки проблем структурирования, учета и оценки нематериальных активов. |

||

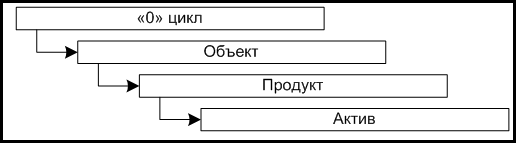

Структура нематериальных активовСогласно ПБУ 14-2007 с поправками, внесенными в 2010 г., для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий [3]: • объект способен приносить организации экономические выгоды в будущем, • организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, • возможность выделения или отделения (идентификации) объекта от других активов; • объект предназначен для использования в течение длительного времени, т.е. срок полезного использования составляет свыше 12 месяцев; • организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; • фактическая (первоначальная) стоимость объекта может быть достоверно определена; • отсутствие у объекта материально-вещественной формы. Согласно положению, которое регламентирует нематериальные активы в системе международных стандартов финансовой отчетности, рекомендуется идентифицировать актив, не имеющий денежного содержания, не имеющий физической формы, который сохраняется (контролируется) компанией для использования его в хозяйственной деятельности с целью получения будущих экономи-ческих выгод. Одним из признаков нематериального актива явля-ется его способность к свободному (неограничен-ному) хозяйственному обороту по решению предприятия (собственника): • возможность предоставить права в использование (сертификационное соглашение или арендный до-говор); • возможность продать или распорядиться любым другим способом и т.д. Все эти случаи хозяйственного оборота нематериального актива содержат условия использования, тиражирования или другой формы распоряжения и денежного вознаграждения для предприятия-собственника. Международный стандарт финансовой отчетности IAS 38 рекомендует общепринятое правило первона-чальной оценки нематериального актива на осно-вании расчета его себестоимости и/или в зависимости от природы его происхождения [5]. Очевидно, что критерии для «нематериальных акти-вов» в российском учете и в международных стандар-тах финансовой отчетности очень схожи, но не иден-тичны, ввиду того что положения бухгалтерского учета в РФ и в других странах, где применяются положения и рекомендации МСФО, различны, в т.ч. и порядок расчета себестоимости товаров, работ и услуг. В свою очередь нематериальные активы являются базовыми для создания инновационных продуктов, которые могут быть реализованы при подключении инновационной инфраструктуры, и впоследствии воз-вращаются на предприятие в форме более совершенного (переработанного рынком) нематериального актива и новой сформированной стоимостью (ценой). Ниже приведенная схема поможет разобраться в структуре нематериальных активов, этапах прохожде-ния на пути создания, формирования и последующей их реализации.  Рис. 1. Этапы формирования нового нематериального актива Где: • «нулевой» цикл – подготовительный этап, в состав которого включены творческие идеи без признаков формирования нематериального актива (инновационного продукта), а также творческие идеи, концептуально описанные в доступной форме, с потенциальной возможностью создания инновационного продукта, являющегося базовым для оформления (регистрации) нематериального актива; • «объект» ‒ этап разработки, в состав которого включена концепция создания и выявленные возможности применения на практике инновационного продукта для получения наилучших результатов экономической эффективности; • «продукт» – этап формирования актива, включает описание и формирование этапов разработки объекта, оформление результатов прикладных исследований и расчет затрат на создание инновационного продукта как базы для формирования нематериального актива; • «актив» ‒ сформированный и зарегистрированный продукт, обращающийся на рынке, могущий быть отраженным в бухгалтерском учете как нематери-альный актив. Наиболее достоверным, но недостаточным источником информации о наличии у предприятия нематериальных активов, их состава, учета долгосрочных вложений предприятия в их создание и их собственной прогнозной стоимости, является первичная, бухгалтерская и иная финансовая документация предприятия. Однако сейчас, в условиях взрывного развития зна-ния, все очевиднее возникает противоречие между экономической и бухгалтерской трактовкой нематериальных активов, что существенно искажает информацию для инвесторов о действительной стоимости компании и ее активах. Все более остро стоит вопрос о необходимости учитывать не только природу и степень готовности нематериального актива, но и принимать во внимание другие формы активов, которые было бы целесообразно относить к категории нематериальных активов. Ввиду научного развития и неизбежной модернизации научных разработок, например: права применения результата совершенствования ранее созданных технологий, продление патентов, формирование долговых обязательств и иных прав, а также порождаемые практической деятельностью, в т.ч. химическая рецептура, методики, технологические и научные термины и т.д., творческая деятельность работников предприятия независимо от сектора деятельности или области ис-следования и иных форм интеллектуального труда в рамках текущей хозяйственной деятельности пред-приятия, являет собой живой непрерывный процесс и появление дополнительных форм оформления ре-зультатов творческой деятельности приводит к пони-манию того, что действующие стандарты учета, фор-мирования информации о нематериальных активах в бухгалтерском учете и методы оценки уже недоста-точно объективны и недостаточно обоснованы. Из указанного выше ПБУ 14/2007 исключены [3]: • работы, не давшие положительных результатов, без учета причин, по которым указанный результат не получен; • результаты работ, не оформленные в установленном законодательном порядке, в то время как законодательный или нормативный порядок для них не предусмотрен; • материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, только по причине того, что законодательно или нормативно не предусмотрен порядок их идентификации, метод оценки последствий и срок их применения (полезности); • финансовые вложения, без учета случаев перехода (получения) прав третьих лиц на ранее осуществленные финансовые вложения в пользу настоящего предприятия, как выгодоприобретателя по результатам работ, которые впоследствии могут создавать доход (актив) предприятия как в денежной, так и в иной форме, в т.ч. сохранять статус капитальных вложений третьего лица с условием надлежаще оформленного перехода права и не имеющего ограничений в сроке применения или использования. Если рассматривать ситуацию с большей степенью объективности, то получение положительного результата в инновационных проектах может состав-лять до 10 и более лет в зависимости от отрасли разработки и отрасли внедрения разработанного продукта, а законодательный и нормативный порядок оформления такого рода незавершенного формированием нематериального актива не предусмотрен и не установлен, хотя капитальные вложения осуществляются, но не происходит учета затрат, влияющих на базу налогообложения и далее, по всей структуре формирования стоимости про-дукции и стоимости самого предприятия. Самостоя-тельного исследования заслуживает и такое качество нематериальных активов, как получение мно-гократных форм дохода от полезного использования одного и того же продукта, с различными периодами полезности, много превышающими обозримые периоды отчетности, а также и изменение выгодоприобретателя по присвоению роялти (вертолеты марки Ми, модификация в серии КАМОВ, до и после приватизации; Домодедово как мно-гократно тиражируемый товарный знак в названиях более чем 120 различных компаний инфраструктуры и т.д.). Очевидно, что многие создаваемые на этапе последнего десятилетия продукты не только не могут быть оценены по качеству изобретения или действи-тельного инновационного продукта, но и не могут быть квалифицированны по характеру их наиболее экономически эффективного применения и срока их полезного действия, а следовательно, и быть учтены и получить рекламу их инвестиционной привлекательности. Отсутствие соответствующего перечня или реестра, содержащего инновационные продукты с содержанием экспертизы и рекомендаций их потенциального применения, требующих инвестиционного финансирования, в значительной степени является препятствием в создании возможности привлечения инвестиций. Наиболее сложной представляется процедура идентификации созданного продукта на аналог, как в нашей стране, так и на открытом рынке, ввиду отсутствия инфраструктуры и доступа к международным корпорациям инновационного рынка, а также недоступности независимых институтов идентификации и сертификации инновационного продукта, наличие которых уже есть ‒ нематериальный актив, если быть последо-вательными. В рамках накопленного практического опыта и опыта осуществления комплексного анализа предприятий и их активов, в т.ч. предприятий инфраструктуры бизнеса, сферы услуг, строительного сектора, отрасли приборо- и машиностроения, пищевой промышленности, транспорта, логистики и торговли, были выявлены формы нестандартных (не учитываемых) с точки зре-ния бухгалтерского подхода, нематериальных ак-тивов, а также проблемы с применением метода расчета их стоимости, процедуры их формирования, оформления, регистрации и отражения в учете. Таки-ми активами может считаться проектная, техническая, разрешительная и иная документация, содержащая в себе право на применение (использование) ее и немедленно, и в долгосрочной перспективе, которая на момент перехода, например, в качестве залога или обеспечения, не содержит прямой денежной формы, а также не содержит ограничений в сроке использования. В тоже время FASB (Financial accounting standards board), принявший с начала 1990-х гг. на себя ответ-ственность за разработку новых правил финансового учета, утвердил реестр нематериальных активов, включающий более 20 их возможных видов, однако у нас, в РФ, учитывается только несколько, в т.ч. патен-ты и технологии, программные продукты и научно-исследовательские и опытно-конструкторские разра-ботки (НИОКР). Очевидно, что рекомендации о прави-лах капитализации затрат на исследования и разра-ботки на сегодняшний день также применимы для форм продукта, квалифицируемого как нематериаль-ный актив, т.е. уже на «денежном» этапе. Во избежание путаницы для целей дальнейшего описания проблемы, как уже отмечено выше, условно назовем не квалифицируемые в качестве нематери-альных активы продуктом. Разнообразие форм и по-следствий развития (доработки) некоторых видов продукта позволяет классифицировать их: • во-первых, по особенностям природы их создания (творческий авторский продукт или авторский продукт, созданный по конкретному заказу); • во-вторых, по состоянию их «опробованности» (на-личие и/или отсутствие применения, или любой формы экспериментальных испытаний, в прикладной форме применения, встречающейся более чем один раз); • в-третьих, по степени их сформированности (описан, письменно подтвержден свидетелями – не членами семьи, оформлен сопроводительным пакетом документов: правоустанавливающие документы лица или предприятия, претендующего на авторские права и авторское вознаграждение, финансовые и иные бухгалтерские документы и т.д.); • в-четвертых, по степени установленной пригодности продукта к применению (использованию) прикладным или иным полезным порядком и отсутствию аналогов; • в-пятых, по наличию или отсутствию источника ка-питала (собственных средств, направленных на создание продукта и/или заемных (инвестиционных, пожертвованных и т.д.). Важность природы происхождения продукта обусловлена тем, что в случае создания творческого авторского продукта по собственной инициативе ответственность, права и авторское вознаграждение, в случае успеха, являются предметом владения, распоряжения и контроля конкретного автора или группы авторов, кроме случаев создания авторского продукта по заказу. В случае создания авторского продукта по заказу заказчик может купить или не купить созданный продукт, где важную роль играют условия исполнения заказа (часто условие таково, что заказчик принимает и оплачивает созданный продукт, с условием, что автор отказывается от авторизации продукта своим именем и все права, включая авторское вознаграждение и авторизация, передаются заказчику), если заказчик отказывается от своих обязательств и прав по договору с автором, то продукт продолжает полностью находиться в секторе ответственности и авторских интересов автора-исполнителя и он, автор, может распоря-жаться им, продуктом, по своему усмотрению, в т.ч. продать или сдать в архив. Состояние апробации продукта позволяет опреде-лить, к какой группе инновационных продуктов его нужно относить, например, к группе рассматриваемых как инновационный продукт или отторгнутых как про-дукт-идея с характеристиками, не имеющими практи-ческого подтверждения. Возможность немедленного применения инновационного продукта обусловлена наличием всех необходимых и первичных документов, обеспечивающих исполнение условия его регистрации и авторизации, а сроки его возможного применения зависят от наличия отчетов прове-денных испытаний или результатов применения на практике, а также прогнозного расчета затрат на создание опытных моделей или создания готового продукта. Важно понимание того, имеет ли созданный и предлагаемый продукт аналоги, где и при каких условиях может применяться, а также прогноз возможного экономического эффекта от указанного продукта. Следующим, пятым, видом классификации является продукт, имеющий подтвержденный или гарантированный источник финансирования проекта по реализации инновационного продукта, но ключевым критерием в данном случае является установление природы источника капитала, так как именно это и определяет процедуру последующей, финансовой, стадии реализации и хозяйственного оборота продукта, превращаемого в нематериальный актив, с бухгалтерской точки зрения. Установленное противоречие состоит в том, что на нефинансовой стадии формирования продукта сами этапы формирования продукта (нематериального актива) включают в себя затраты, которые несет на себе заинтересованная (авторская сторона или сторона заказчика, купившего или не купившего продукт) и которые могут быть учтены как рабочее время автора, цена которого будет зависеть от того, какой профессиональной квалификацией обладает автор, а также стоимость средств производства и материалов, использованных при создании продукта, даже если это только удобный рабочий стол и билет на проезд до места работы. Но указанные качества не позволят однозначно установить стоимость и/или цену продукта, рекомен-дованную для отражения в учете, ввиду отсутствия завершенности и/или положительного результата ра-бот, а также их неоформленности в законодательно или нормативно установленном порядке. Приведем пример такого рода продуктов, которые следует относить к нематериальным активам, но по состоянию на сегодняшний день они бухгалтерским учетом к таковым не относятся: • товарные знаки, сертификация товарных знаков, деловая репутация; • восстановленная проектная документация без отражения первичных затрат в учете, авторская переработка проекта без признаков денежных затрат; • итог результатов работ монтажа и сборки как продукта переработки заложенного оборудования, и/или подготовленного для экспериментального исследования; • метод транспортировки и/или доставки, • сертификат создания новой рецептуры производства какого-либо вида продукции, не доведенного до серийного производства по причине, не зависящей от производителя; • доработка и доведение до регистрации и сертифи-кации продукта, право на доработку продукта; • право участия в создании инвестиционного проекта на определенных условиях, право на не активированное кредитование (и/или получение кредитной линии), право на контракт, не отраженное в контракте, но отраженное в соответствующем решении кредитора, оферта с условием размещения заказа; • факт создания инновационных (нестандартных) методов и/или методик восстановления утраченного контроля предприятия и т.д. Данный перечень может быть далеко продолжен. Все вышеуказанные активы не имеют основного признака – фактической первоначальной стоимости и каждый из них не соответствует требованиям ПБУ 14/2007 и не соответствует требованиям IAS №38, они не имеют оценки и не могут быть приняты к бухгалтерскому учету как нематериальный актив. Много вопросов вызывает положение об истечении срока полезного использования. Также важно, что положения действующего законодательства не предусматривают процедуры надлежащего оформления большинства видов перечисленных про-дуктов. У авторов статьи нет сомнений в том, что все перечисленные виды продукта имеют все основания для отнесения их в категорию нематериальных активов с экономической (но не бухгалтерской) точки зрения. Актуальная структура нематериальных активовНаиболее сложной для формирования и наиболее востребованной для инвестиционных проектов спра-ведливо можно считать первичную, отчетную, идентификационную, регистрационную и иную документацию, защищающую авторское право, ресурсное право, право на доработанный (переработанный) продукт инновационного сектора и т.д. Указанная часть нематериальных активов в значительной степени влияет, например, на аспекты про-гнозирования и планирования рисков в рамках реализации инвестиционного проекта, на преодоление рисков утраты права, в рамках разработки сырьевых проектов и строительства, на снижение сумм выплат по роялти и иным формам авторских прав. Наиболее удивительное (в итоге и наиболее дорогостоящее) свойство нематериального актива – это способность на каждом следующем этапе переработки ранее созданного продукта создавать новый инновационный продукт, потенциальный нематериальный актив, в последующей форме его развития и ином финансовом диапазоне положительного результата. Представляет несомненный интерес классификация категорий инвестиций в нематериальные активы, предложенная Young [10]. Эта классификация выглядит следующим образом. • Связанные с компьютерами: • Производство и технологии: • Человеческие ресурсы: • Организация компании • Внешние – маркетинг и продажи: • Производственная специфика: Нематериальные активыНематериальные активы – база развития инноваци-онных программ и инновационной инфраструктуры, необходимой для расширения состава объектов инвестирования. Нематериальные активы, даже исходя из самого термина, являются самостоятельным продуктом, обращающимся на рынках инновационных программ. Доступность указанных программ для участников, имеющих возможность изучить созданный продукт, рекомендовать быстрое и наиболее успешное (результативное) его применение для создания коммерческого продукта, конкурентоспособного, рассчитанного на опережение развития и ориентированного на доход от реализации на каждом этапе, от авторизованного права на конкретный инновационный продукт с «финансовым весом» (нематериальный актив в бухгалтерском смысле), до получения доходов от тиражирования, ограничена значительными суммами капиталовложений в осуществление указанных работ. Эти работы необходимо осуществить инициатору проекта без каких-либо гарантий возвратности, а также с рисками потерять свой «воздушный актив». Эти риски связаны с необходимостью доверить сертификацию продукта специализированной инновационной или инжинирин-говой компании ввиду недостатка или полного отсутствия собственных источников финансирования. Риски возникают и из-за необходимости идентификации продукта в условиях отсутствия законодательной базы, которая могла бы обеспечить авторские права и гарантированное авторское вознаграждение как от применения продукта на этапе недооформленности, а также и в дальнейшем, на этапе доработанного ранее созданного продукта, ввиду отсутствия процедур учета и регистрации творческих идей, до того как они начинают оформляться как нематериальный актив. Периметр обращения такого продукта – сформиро-ванный за десятилетия рынок лицензированных ком-паний – посредников по продаже сертифи-цированных инновационных новинок, много раз перепроданных «старинок» сомнительного производства, а также производители, венчурные фонды. Для работы на «территории обращения» таких видов активов и приобретения возможностей привлечения инвесторов необходимо, как уже было упомянуто, создание надлежащей законодательной и нормативной базы, обеспечивающей обращение такого «воздушного» продукта. Основная причина такого положения – отсутствие конку-рентоспособного, идентифицированного и сертифицированного продукта для продажи, в соответствии с международными требованиями. Кроме того, очень значимые причины – проблемы учета, капитализации, оценки, отсутствия надлежа-щей процедуры регистрации и защиты авторских прав на такого рода продукт, недостаточная практика сертификации по международному стандарту, слабость авторитета институтов стандартизации и профильной экспертизы в стране создания продукта, отсутствие коммуникации с международной системой сертификации и стандартизации. Все указанные причины значительно усиливаются жесткой конкуренцией, отсутствием надлежащей подготовки и недостатком опыта. Основные последствия такой ситуации – недоступ-ность методов расчета, информации по формам реа-лизации инвестиционных проектов в секторе иннова-ций и иных форм реализации интеллектуального про-дукта, денежных потоков. Полезность имеющегося и приобретаемого нашей страной международного опыта заключена в том, что, учитывая имеющиеся на открытом рынке модели и правила, представляется возможным создать в крат-чайшие сроки модель собственной инфраструктуры оформления, архивирования, «упаковки», монито-ринга и продажи для продукта, не учитываемого как нематериальный актив, описанный в данной статье. Важнейшим фактором для РФ является возможность включаться в международную систему сертификации и стандартизации, а далее – по процедуре: права, проект, венчурный фонд, деньги, продукт, нематериальный актив, продажа, доход. Основная польза – реестр и/или доступ к реестру продуктов. Система стандартов качества и система единых инвестиционных стандартов (FT146 / SR02-1-10 ISO GIPS) содержит рекомендации оценки активов, но рекомендованные критерии оценки могут быть применены к установлению цены актива на дату оценки, в краткосрочной перспективе. Кроме того, метод оценки позволяет установить стоимость, например, холодильника, но неприменим для расчета количества и других качеств холода, не зависящих от работы холодильника. Такое понимание неизбежно приведет к изме-нениям в стандартах сертификации. Обновление всех стандартов обращения, учета и регистрации продукта и обновление инфраструктуры рынка обращения инновационного продукта все более очевидно, в том числе и ввиду развития параметров текущего кризиса, что является объективным процессом, но не является препятствием для формирования инновационной инфраструктуры для обеспечения доступности инвестиционного капитала и расширения реестра учитываемых форм нематериальных активов. Наиболее сложное препятствие в кризисный период – финансовое состояние держателя (собственника) продукта и необходимость формирования правил нового этапа функционирования инновационной инфраструктуры и конкуренции. Вывод1. В настоящее время возникает острая необходимость резкой интенсификации процесса вовлечения нематериальных активов в финансово-хозяйственную деятельность предприятий РФ, что требует как теоретической, методической, так и практической проработки проблем структурирования, учета, оценки и квалификации ранее не учитываемых форм нематери-альных активов. 2. Нематериальные активы являются базовыми для создания инновационных продуктов, которые могут быть реализованы при подключении инновационной инфраструктуры, и впоследствии возвращаться на предприятие в форме более совершенного (перерабо-танного рынком) нематериального актива и сформированной стоимостью (ценой), что очень важно в условиях модернизации экономики. 3. Для ряда потенциальных нематериальных активов невозможно однозначно установить стоимость и/или цену продукта, рекомендованную для отражения в учете, ввиду отсутствия завершенности и/или положительного результата работ, а также их неоформленности в законодательно или нормативно установленном порядке, но их необходимо учитывать в нерассчиты-ваемый актив, который может быть рассчитан при условии расширения критериев учета и углублении методов оценки. 4. Целый ряд продуктов не имеют основных бухгал-терских признаков нематериального актива, например, фактической первоначальной стоимости и, следовательно, не соответствует требованиям ПБУ 14/2007, не имеют оценки и не могут быть приняты к бухгалтерскому учету как нематериальный актив. Также важно, что положения действующего законодательства не предусматривают процедуры надлежащего оформления большинства видов перечисленных выше продуктов, несмотря на то, что, по мнению авторов статьи, все перечисленные виды продуктов имеют все основания для отнесения их в категорию нематериальных активов с экономической (но не бухгалтерской) точки зрения. 5. «Экономический вес» нематериальных активов в практике работы российских предприятий оказывается существенно выше их «бухгалтерского веса». Однако в РФ на многих предприятиях практически не используются возможности добровольного раскрытия информации о нематериальных активах в бухгалтерской отчетности, отсутствует система сбора и регистрации информации о нематериальных активах, кроме того, не выполняются работы по прохождению критериев признания нематериальных активов. 6. Нецелесообразно перегружать бухгалтерский баланс «оценочными пузырями» дополнительных форм активов, однако такая информация чрезвычайно интересна для инвесторов, в некоторых случаях может стать определяющей для принятия решения об инве-стировании, и может содержаться не в бухгалтерской, а в финансовой отчетности, но включать указанную информацию в отчетность необходимо. 7. Общая тенденция отхода бухгалтерского учета от первичных и бухгалтерских документов к оценочным показателям делает бухгалтерский учет все более виртуальным, не отражающим реальные итоги дея-тельности предприятия (о чем говорили и российские классики бухгалтерского учета), помимо бухгалтерского учета есть управленческий учет, статистический учет, данные которых также могут найти отражение в финансовой отчетности, в оценке финансового состоя-ния предприятия, в определении его стоимости и оценке стоимости нематериальных активов. 8. Создание и/или расширение перечня критериев расчета стоимости для продукта на примере многократно анализируемых отчетностей различных предприятий зависит от постановки задачи, которая может содержать в себе и создание соответствующих положений учета. 9. Полезность имеющегося и приобретаемого нашей страной международного опыта заключена в том, что учитывая имеющиеся на открытом рынке модели и правила, представляется возможным создать в кратчайшие сроки модель собственной инфраструктуры оформления, архивирования, «упаковки», мониторинга и продажи для продукта, не учитываемого как немате-риальный актив. |

||

Главная

Публикация в журнале «Аудит и финансовый анализ»

- Вы здесь:

-

Главная

-

Uncategorised

- Публикация в журнале «Аудит и финансовый анализ»